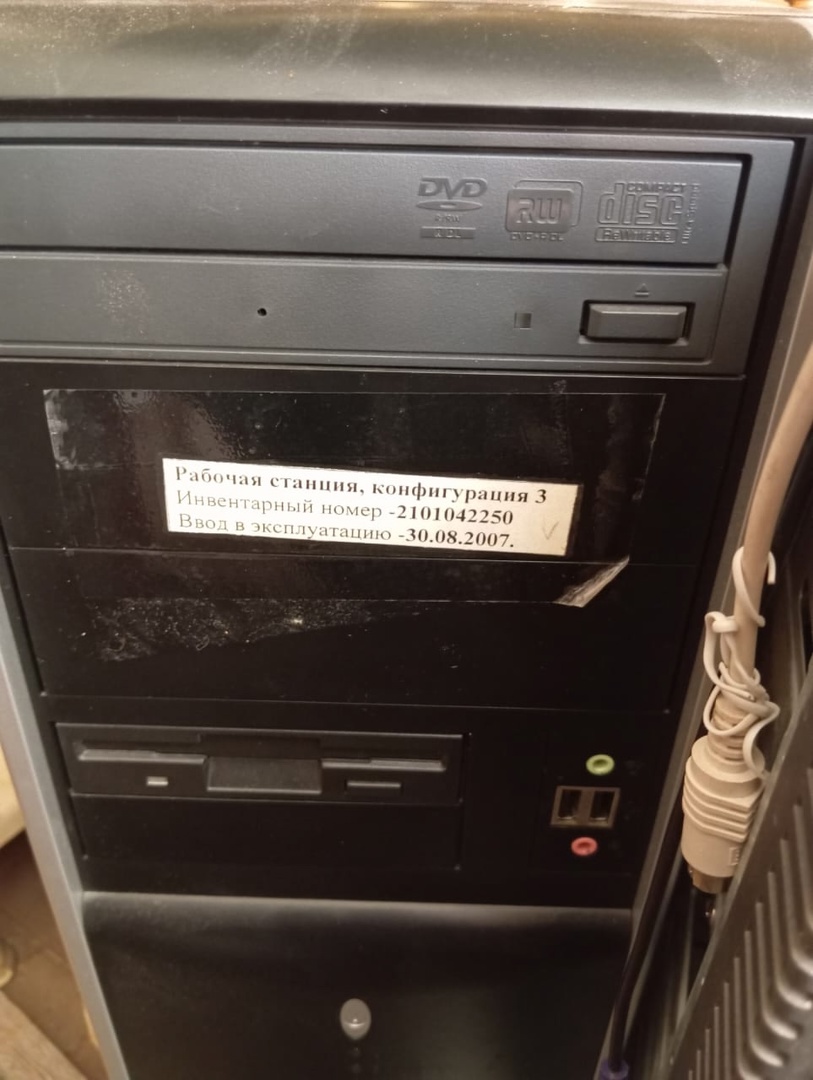

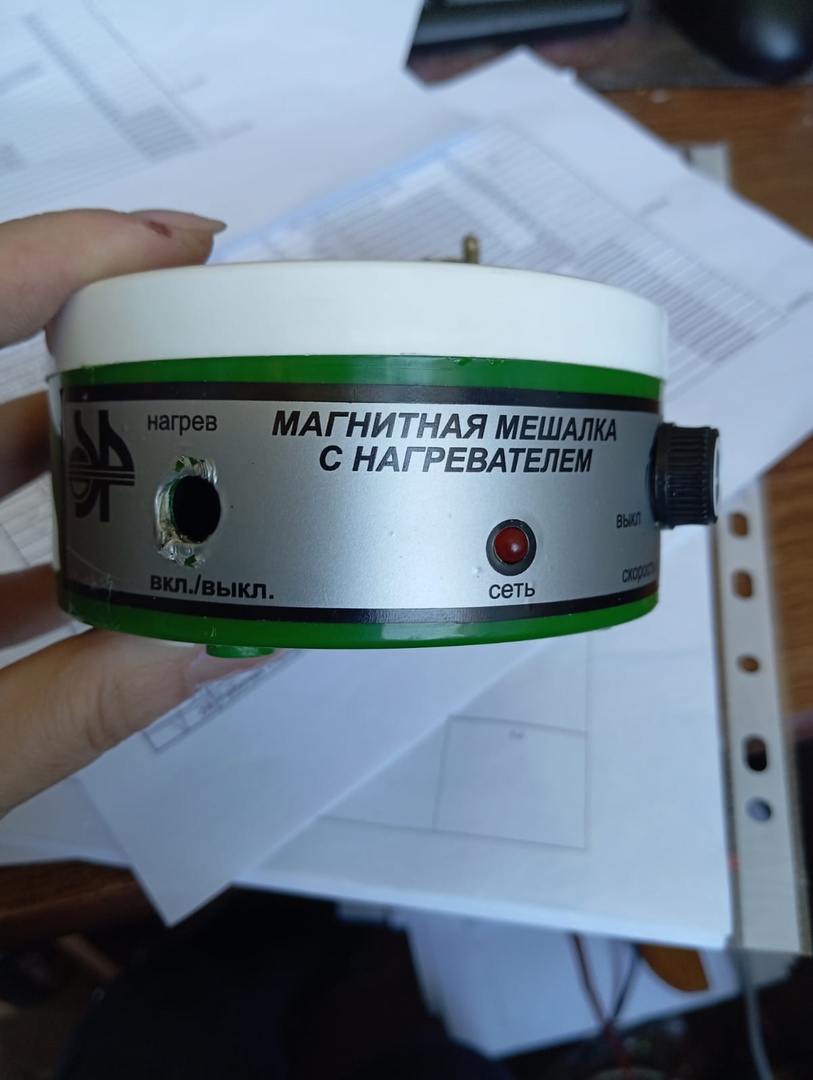

Списание лабораторного оборудования с баланса организации (оценка износа оборудования и техники)

Невозможно представить себе деятельность учреждения без использования различных технических средств (компьютеров, оргтехники, фото- и киноаппаратуры, осветительных приборов, лабораторного оборудования и др.). Однако со временем эти устройства могут приходить в негодность, устаревать либо использовать их в дальнейшем становится экономически нецелесообразно. В связи с этим встает вопрос об их списании с учета. Как проводится данная процедура? Какими документами оформляется? Как отражаются в учете операции по ликвидации и утилизации техники?

Последовательность действий при списании техники

Прежде чем списать технику, которую невозможно или нецелесообразно использовать, необходимо провести ряд мероприятий.

1. Подготовить решение (заключение) ликвидационной комиссии о списании техники.

2. Согласовать указанное решение с вышестоящим органом (учредителем) в установленных законодательством случаях.

3. Отразить в учете списание техники.

4. Провести разборку (демонтаж) и (или) утилизацию техники.

5. Оприходовать после разборки запчасти, пригодные для дальнейшего использования, детали и узлы, содержащие драгметаллы, металлолом.

6. Передать детали и узлы, содержащие драгметаллы, аффинажной организации, металлолом – специализированной организации.

7. Отразить в учете доходы, полученные от реализации драгметаллов, металлолома.